Сегодня рассмотрю как работает идея по покупке на прорыве волатильности у разных классов автивов. Для тех кто забыл, что это такое, напомню:

Считаем диапазон предыдущего дня как хай минул лоу. К открытию нового дня прибавляет диапазон предыдущего дня и ждём пока цена дойдёт до этого уровня. Если дошла, то покупаем. Выходим на следущий день, если открытие выше точки входа.

Стоп можно ставить двумя способами:

- Из точки входа вычитаем часть дипазона предыдущего дня, например половину.

- Можно ставить стоп на уровне потери какого-то процента депозита.

Ни один из этих стопов может не сработать, например во время гэпа, поэтому точно следует выходить через несколько дней. Я считал выход через 4 дня.

В прошлый раз рассматривал оптимизацию стратегии по диапазону прошлого дня. Брал диапазон от 20% до 190% предыдущего дня и прибавлял к открытию. В этот раз буду рассматривать два параметра:

- процент от диапазона прошлого дня (от 40% до 120% с шагом 20%)

- стоп как процент потери депозита (от 3% до 8% с шагом 1%)

Какие активы смотрел:

- Сбербанк SBER.ME

- Газпром GAZP.ME

- ВТБ VTBR.ME

- Лукойл LKOH.ME

- Индекс мос биржи IMOEX.ME

- S&P500 SPY

- Эппл AAPL

- Тесли TSLA

- Эксон XOM

- Банк оф америка BAC

- Фьючерсы на пшеницу ZW=F

- Фьючерсы на сою ZS=F

- Фьючерсы на нефть CL=F

- USD/RUB RUB=X

- USD/EUR EUR=X

Смотрел дневные интервалы с 2012-05-01 (в яху финанс раньше этой даты для русских акций хранится какая-то херня) до 2021-01-28. Комиссию считал 0,05% в одну сторону.

Оптимизированные параметры смотрел с разных сторон:

- Общая доходность

- Среднегодовая доходность

- Максимальная просадка

- Профит фактор

- Коэффициент Шарпа

- Процент прибыльных сделок

- Средняя сделка

- Количество сделок

В первую очередь смотрел на максимальную просадку и коэффициент Шарпа, а не на общую доходность. Так как если будет маленькая просадка, то можно прикрутить плечо и всё будет хорошо с доходностью при прогнозируемой просадке.

Посмотрим как обстои дело с коэффициентом Шарпа.

EUR=X -0.511331

ZS=F -0.342157

XOM -0.189878

SPY -0.125761

CL=F 0.020367

VTBR.ME 0.223698

GAZP.ME 0.295312

IMOEX.ME 0.359488

LKOH.ME 0.501919

RUB=X 0.659079

BAC 0.835249

ZW=F 0.990128

SBER.ME 1.044343

AAPL 1.063589

TSLA 1.467589

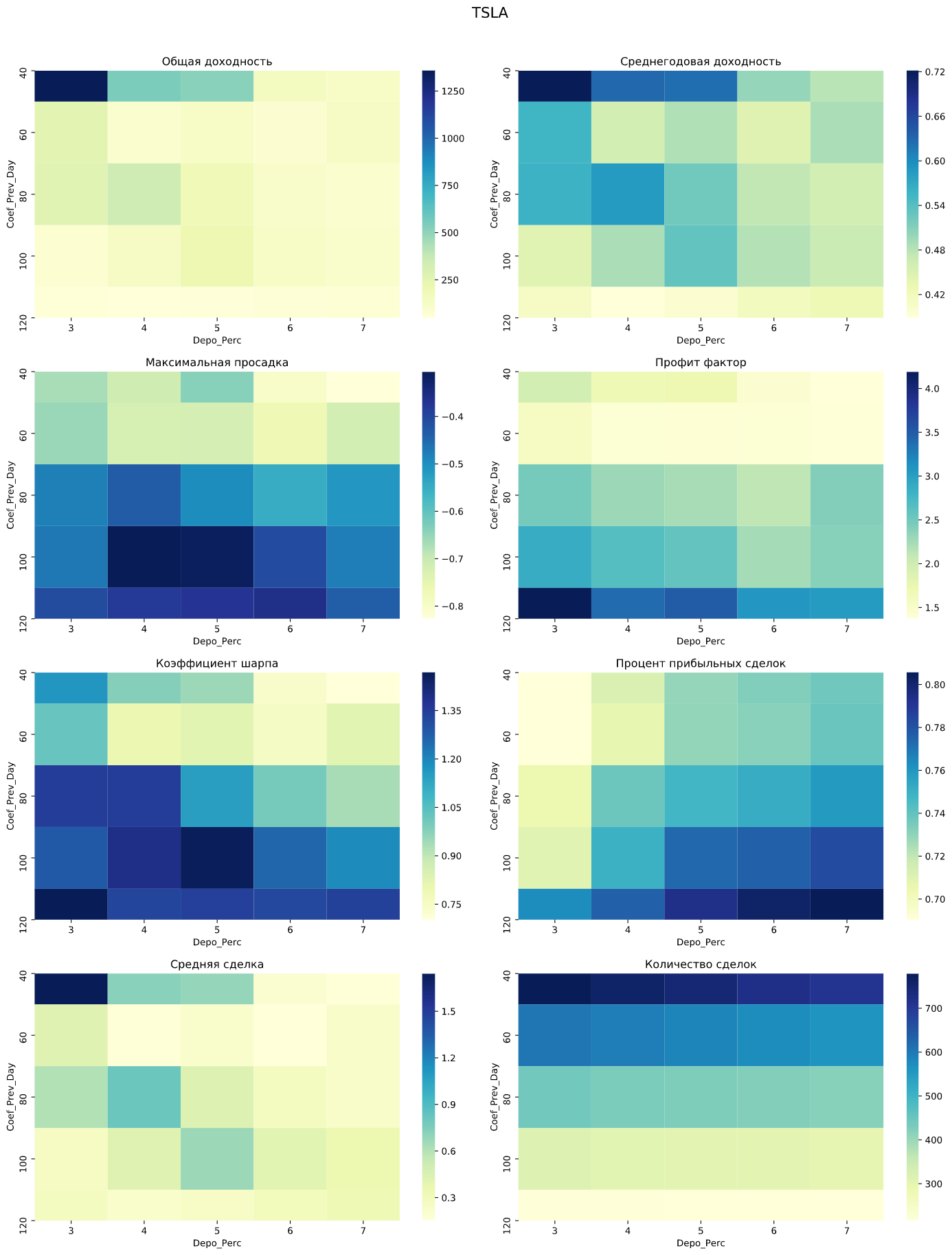

Коэффициент Шарпа больше 1 получился на Тесле, Эппле и Сбере. Картинка с параметрами Теслы:

Подбор параметров для Теслы

По оси X стоп в процентах от депозита, по Y проценты диапазона предыдущего дня.

Пройдёмся по всем параметрам для понимания:

- Общая доходность. При стопе в 3% и 40% от предыдущего дня можно было увеличить депозит больше чем в 1250 раз это 125000%. Справа от картинки есть градусник. Чем синее квадратик, тем лучше.

- Среднегодовая доходность. Понятно что теже 3% и 40%, больше 70% годовых.

- Максимальная просадка. А вот тут вариант 3% и 40% не в лидерах. У него просадка больше 60%. Варианты со стопом в 4% и %5 и дипазона предыдущего дня в 100%. У них просадка меньше 40%.

- Профит фактор. Лидирует вариант 3% и 120% с профит фактором больше 4.

- Коэффициент Шарпа больше 1,35 у варианта 5% и 100%

- Процент прибыльных сделок. 80% прибыльных сделок у варианта 7% и 120%

- Средняя сделка. Больше 150% у варианта 3% и 40%. Рассчитываю как общая доходность стратегии деленная на количество сделок.

Ещё пара картинок фаворитов.

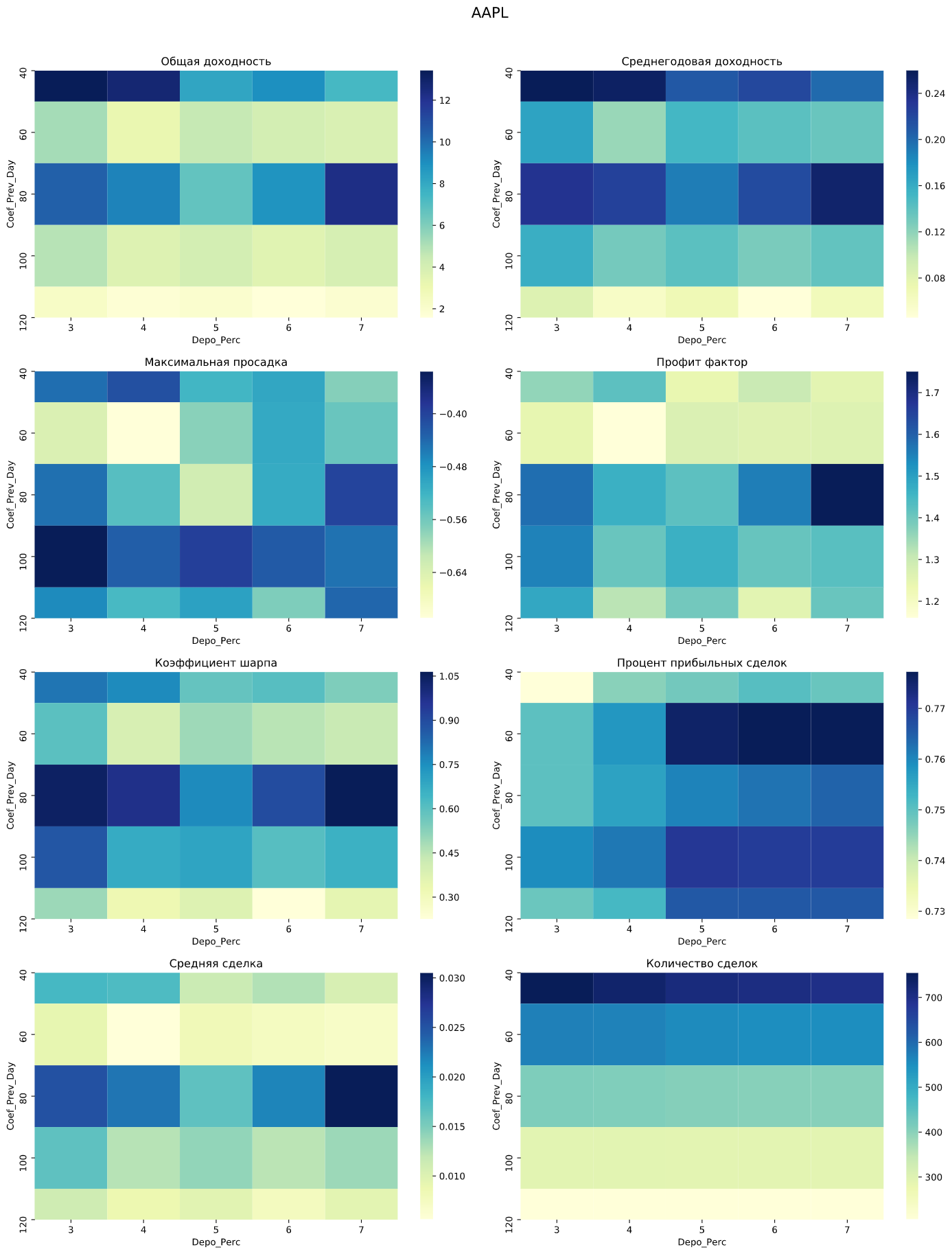

Подбор параметров для Эппла. Можно было увеличить депозит в 12 раз.

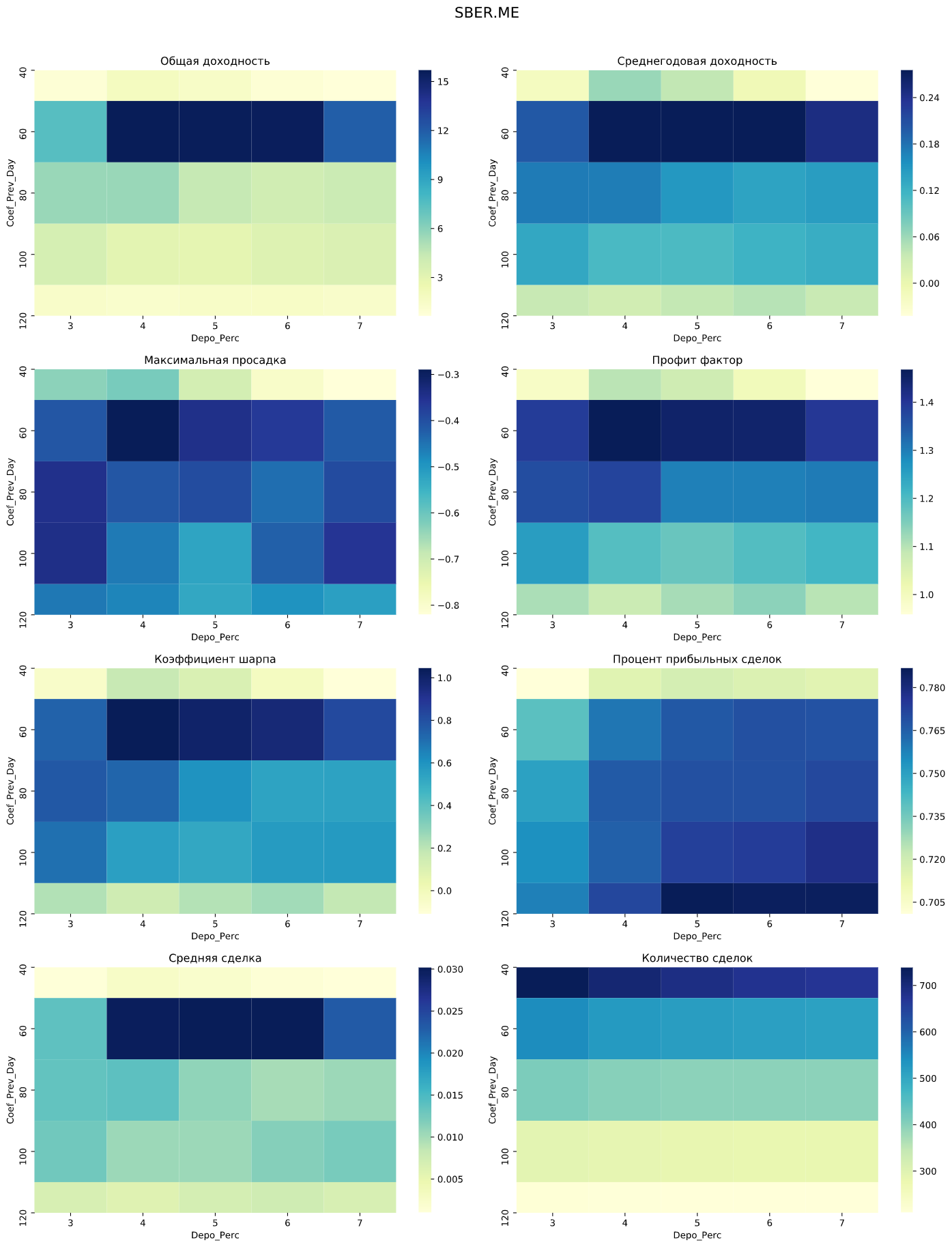

Подбор параметров для Сбера. Можно было увеличить депозит в 15 раз.

Картинки остальных активов и код бектестера можно найти у меня в телеграме https://t.me/zenoftrading

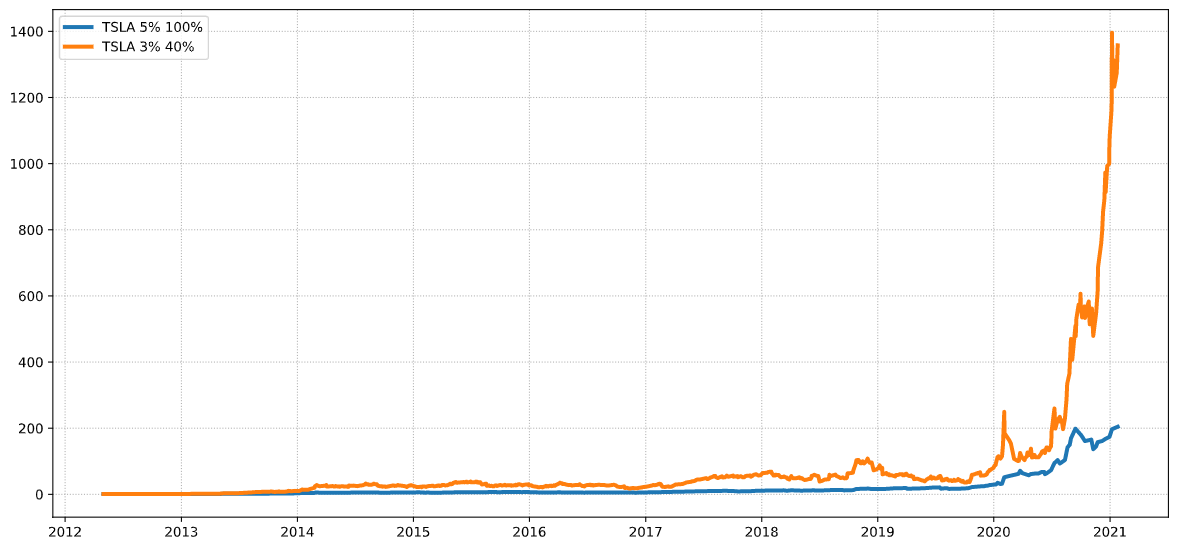

Если посмотреть на графики доходности.

Доходность стратегии на Тесле с разными параметрами. Разница впечатляет. На оси Y разы. Чтобы получить проценты нужно умножить на 100.

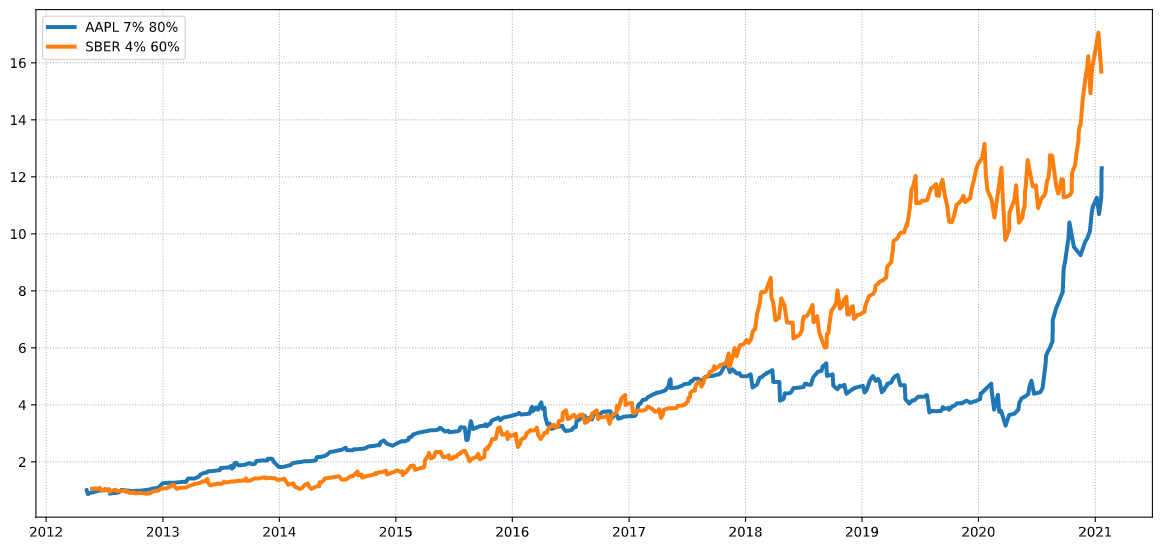

Доходность на Эппле в сравнении со Сбером.

Если посмотреть на среднюю доходность стратегий по всем параметрам:

ZS=F 0.289871

XOM 0.471569

CL=F 0.477717

EUR=X 0.505541

SPY 0.668992

VTBR.ME 0.859144

IMOEX.ME 1.035304

GAZP.ME 1.126086

LKOH.ME 1.456327

RUB=X 1.905879

BAC 3.309916

ZW=F 4.174695

SBER.ME 4.789411

AAPL 5.970489

TSLA 214.717434

- 6 меньше 1, то есть в убыток.

- 4 от 1 до 2, то есть +- на месте

- 4 доходность 300% - 600%

- Тесла 21500% в среднем

Выводы? Нужно тестировать на истории каждый отдельный инструмент. Думаю стретегию можно использовать.