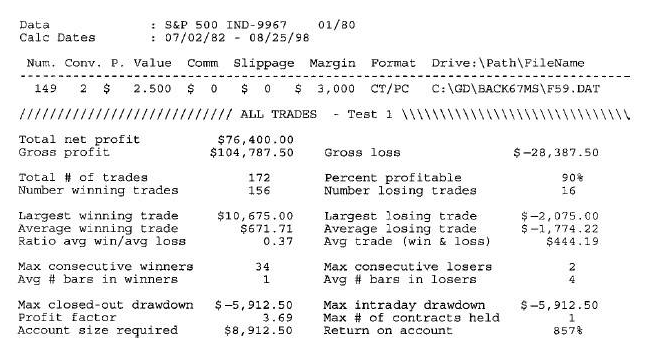

У Ларри Вильямса увидел его стандартный набор для оценки торговой стратегии. Вот один из примеров:

Посмотрим, что тут у него есть.

- Data (Что торгуем)

- Calc dates (Даты)

- Total net profit (Прибыль)

- Gross profit (Доход)

- Gross loss (Расход)

- Total # of trades (Количество сделок)

- Percent profitable (Процент прибыльных сделок)

- Number winning trades (Количество прибыльный сделок)

- Number losing trades (Количество убыточных сделок)

- Largest winning trade (Максимальный доход в сделке)

- Larges losing trade (Максимальная потеря в сделке)

- Average winning trade (Средняя прибыльная сделка)

- Average losing trade (Средняя убыточная сделка)

- Ratio avg win/avg loss (Отношение средняя прибыльная сделка/средняя убыточная сделка)

- Avg trade (win & loss) (Средняя сделка)

- Max consecutive winners (Максимально прибыльных сделок подряд)

- Max consecutive losers (Максимально убыточных сделок подряд)

- Avg # bars in winners (В среднем баров в прибыльной сделке)

- Avg # bars in losers (В среднем баров в убыточной сделке)

- Max closed-out drawdown (Максимальная просадка)

- Max intraday drawdown (Максимальная дневная просадка)

- Profit factor (Профит фактор)

- Max # of contracts held (Максимальное количество бумаг в сделке)

- Account size required (Какой нужен депозит)

- Return on account (Прибыль в %)

Мне кажется тут всё более или менее понятно.

А какие вы используете параметры для оценки своей торговой стратегии?